药明康德、康龙化成半年报透露的投资机会

大V说

一、先看药明康德。

1、预计 2021 年半年度实现归属于本公司股东的净利润与 2020 年半年度相比,同比增长 53%到 55%。

2、预计 2021 年半年度实现归属于本公司股东的扣除非经常性损益的净利润与上年同期相比,同比增长 86%到 88%。

不管净利润还是扣非净利润,均大幅增长。

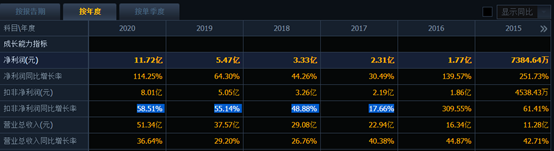

药明康德在过去三年的财务数据相比于康龙化成和药明康德,一直不是太靓丽,所以总体走势非常缓慢,远远落后于康龙化成和昭衍新药。

这次扣非净利润增幅达到86%,是近五年来最高的一次,大概率无悬念,股价要创新高了。

关于本期业绩预增的主要原因,公司提到了两点。

1、主营业务收入方面,本公司延续一季度的强劲增长势头,在合同研发与生产(CDMO)等高景气度业务的推动下,二季度销售收入持续强劲增长。其中临床研究及其他 CRO 服务,由于国内新冠疫情导致的成本影响已基本去除,较可比期间呈现大幅增长。

2、经营利润方面,公司的经营效率仍保持在良好水平,去年同比期间由于新冠疫情导致的较低的运营效率已全面恢复,公司产能利用和经营效率得到不断提升,经营利润增长显著。

3、本公司 2021 年半年度非经常性损益项目的影响与上年同期相比有所增长,主要由于本公司所投资的已上市公司标的及非上市公司股权的市场价值上涨等原因,使本公司部分非流动金融资产的公允价值变动收益以及投资收益增长较大,预计影响 2021 年半年度利润金额人民币 204,876.29 万元左右,上年同期影响金额为净收益人民币 103,115.89 万元。

4、由于本公司 H 股可转股债券衍生金融工具部分的公允价值受本公司 H 股股价大幅上涨影响,2021 年半年度非现金账面公允价值损失金额预计为人民币 149,333.98 万元左右,上年同期为净损失人民币 48,679.90 万元。

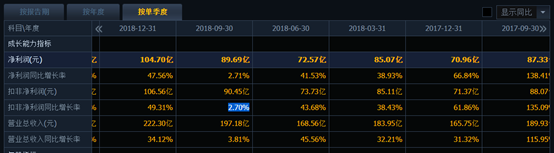

单季度来看,如果按预告的净利润下限26亿元算,药明康德二季度预计实现净利润11亿元,相比一季度的15亿元有所下滑,相比去年同期的14亿元也有所下滑。

二季度扣非净利润约为12.7亿元,远超一季度的8.3亿元和去年同期的7.55亿元,创公司上市以来的单季度扣非净利新纪录,超市场预期。

华西证券分析师的观点可以参考。

1、展望未来,公司作为全球领先的“药物发展+临床前研究+临床业务以及CDMO业务”一体化服务龙头,将持续受益于行业高景气度、继续呈现高速增长。

2、药明康德立足“药物发现+CDMO业务”两大核心业务,积极布局细胞与基因治疗CDNO领域、创新业务DDSU以及临床CRO领域等业务。

华西证券研报指出,药明康德目前已成为全球性的“大而强”平台型服务商,公司的核心竞争优势是平台型企业带来业务的延展性,即未来进行产业链业务扩张的能力。

二、再看康龙化成。

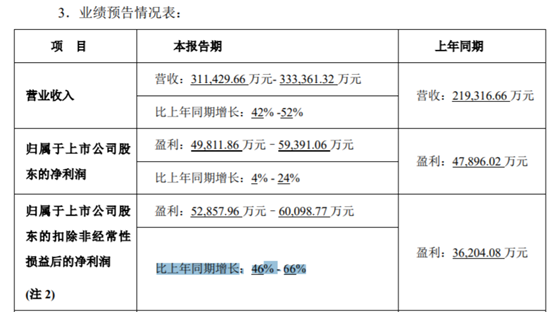

公司预计2021年上半年实现的净利润为4.98亿元–5.94亿元,同比增长4%-24%;扣除非经常性损益后的净利润为5.29亿元–6.01亿元,同比增长46%-66%。

按照净利润上限来计算,康龙化成Q2净利润也只有3.48亿元,较2020年二季度3.77亿元净利润仍有所下滑。(这句话很关键,如果有买入机会,就是因为这句话)

公告表示,2021年半年度归属于上市公司股东的非经常性损益金额约为人民币-4,000万元至人民币1,000万元,上年同期约为人民币11,692万元,相比上年同期大幅减少。

如果仅仅看净利润增幅,公司在二季度的表现是非常差的。

但从扣非净利润角度看,公司的营业收入增幅和扣非净利润增幅是相互匹配的。

我更倾向于看扣非净利润。

如果康龙化成由于表面的不及预期导致了杀跌,赶紧买上,机会恐怕只有半天(前边提到的很关键)。

我们来回顾一下贵州茅台的财务走势与股价的共振。非常值得借鉴。

贵州茅台在2018年10月29日有一个跌停,第二天跌幅5%。茅台很少有跌停的。回头看,那是绝佳的买入机会,转瞬即逝的。从那之后,股价一口气涨幅将近5倍。

10月29日为什么跌停??

因为当时公司披露了不及预期的三季报。

贵州茅台2018年第三季度的净利润增幅仅仅2.7%,这就是所谓的一个季度的不及预期。优秀的公司,如果因为一个季度的业绩不及预期导致了杀跌,只要估值在合理的位置,基本都是买入的绝佳时机。

当时茅台的股价正处于年线的下方,市盈率也很低了。

康龙化成的一个季度的业绩不及预期是不是买入的好机会呢?

相比于贵州茅台当时的位置,康龙化成目前的股价太高估了。但是高估有高估的道理,未来公司的净利润还是会高速增长,高估值背后有高增长支撑。

如果有杀跌,我预计杀跌不会深,茅台当初是一个半跌停。康龙化成如果能杀跌一把,就是机会。

在CDE新政背景下,未来,要投资CXO就只考虑一体化龙头吧。省心省力。

三、我的昭衍新药

我手里目前只有昭衍新药,康龙化成和药明康德一直在盯着,但是总没有遇到合适的机会上车,遇到时,资金又有其他用处,比如新能源赛道舍不得下车。

昭衍新药相比于一体化龙头来说,未来的不确定性是增加了的。

但是考虑到公司完成了港股增发融资,一季度账面货币资金达到56亿元,未来会有并购补短板。公司活没干,钱已收,一季报的预收账款已经达到去年全年营业收入的六十多了,被需要。

所以,昭衍新药短期无忧。

CDE新政的杀跌,公司杀跌的最厉害,但是,一周时间就收回了所有跌幅。继续持有吧。但如果要新开仓这个行业,建议优先考虑一体化龙头。

四、凯莱英

在药明康德的表述中,提到:主营业务收入方面,本公司延续一季度的强劲增长势头,在合同研发与生产(CDMO)等高景气度业务的推动下,二季度销售收入持续强劲增长。

“合同研发与生产(CDMO)等高景气度”,,这是关键点。

凯莱英是CDMO的差异化龙头,大概率不会差。如果持有,不烦。如果没有,如新开仓这个板块,也优先考虑一体化龙头。

来源:价值投资之懒惰的投资者

展开阅读全文