化工龙头股!业绩持续高增长!股价随时再次起飞!

大V说

线索主要标的

【金发科技公司概况】

金发科技成立于1993年,是一家聚焦高性能新材料的科研、生产、销售和服务,为创造更加安全、舒适、便捷的人类生活提供全新的材料解决方案的新材料企业。

公司总部位于广州科学城,旗下拥有46家子公司,在南亚、北美、欧洲等海外地区设有研发和生产基地。

公司的产品以自主创新开发为主,覆盖了改性塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、轻烃及氢能源和医疗健康高分子材料产品等六大类自主知识产权产品,远销全球130多个国家和地区,为全球1000多家知名企业提供服务。

金发科技致力于解决人类日益严峻的环境问题,积极应对来自全球生存环境变化带来的挑战,通过均衡经济、环境社会的关系,实现可持续发展。

1、【主营业务】

金发科技的主营业务为化工新材料的研发、生产和销售,主要产品包括改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、环保高性能再生塑料和木塑复合材料等6大类。化工新材料占全部营收的91.06%,各项指标贡献率高。

公司作为国内可降解塑料的龙头,2020年公司完全生物降解塑料在国内外市场销售数额大幅攀升,归属母公司净利润翻近了3倍。当下,公司再度借助政策的东风,大力推动产能扩建,加大对PBAT和PLA的生产,为应对全球碳中和发展趋势做好了充分的准备。根据万联证券预测,公司2021年净利润有望增长至53.25亿元,相对于2020年的45.88亿元同比增加16.08%,成为前景乐观。

2、【行业前景】

首先,政策催化持续。自“禁塑令”落实以来,国家发改委陆续发布了《关于进一步加强塑料污染治理的意见》、《“十四五”塑料污染治理的行动方案》、《“十四五”循环经济发展规划》等一些列政策方案,当下把可降解塑料列入了“十四五”规划中,可见国家对此的重视程度。

其次,市场空间庞大。国内生物可降解塑料需求空间巨大,一次性餐具、一次性塑料袋、农用地膜和包装用塑料薄膜四大重点应用领域合计约有1017万吨的潜在需求空间。

根据链塑网对2020-2025年可降解塑料市场需求预测,可降解塑料的总消费量在2020年将达到64万吨,并将于2025年达到238万吨,与之相对应的可降解塑料的总产值将分别达到128亿元和477亿元。可降解塑料的未来市场前景十分广袤。

最后,当下可降解塑料产能有限。现在主流可降解塑料主要原材料为PLA(聚乳酸)和PBAT(聚己二酸/对苯二甲酸丁二酯),但PLA技术壁垒高,而PBAT现有产能不多。

A股上市公司中,金发科技拥有PBAT产能6万吨/年、在建PLA产能3万吨/年;金丹科技拥有PLA产能1万吨/年;东华科技拟建PBAT项目产能10万吨/年;恒力石化和瑞丰新材等都有相应的投资计划。

二财务状况

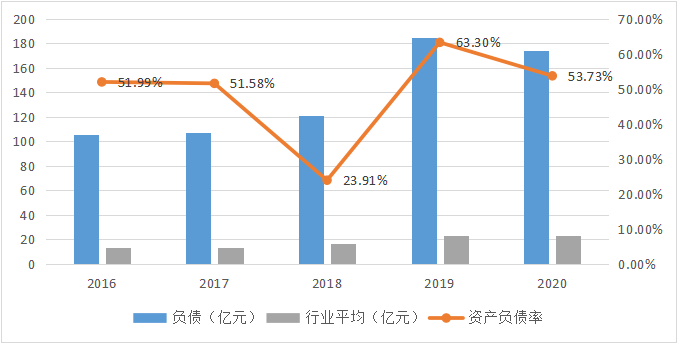

1、资产负债表

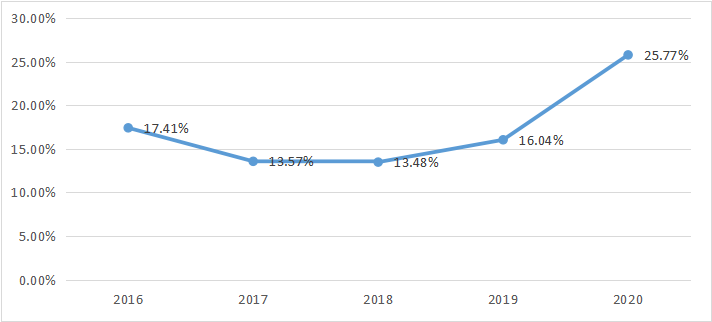

从近几年的负债比率来看,2019年负债率达到了顶峰,2020年出现好转,但整体高于行业的平均水平。不过没关系,金发科技作为行业的老大,必然要承担更多的责任,从财务报表来看,大部分都是来自于银行借款,那么这部分资金无论公司拿来投资研发还是做周转什么的,公司总资产对应这个负债率是比较合理的,在可降解塑料加速发展的风口下,举债加大生产才是硬道理。

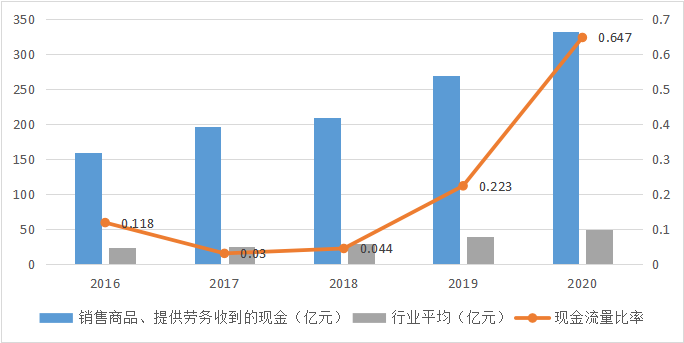

2、现金流量表

自2017年以来,公司的现金流量比率逐年上升,证明公司经营活动中所产生的现金流量可以抵偿流动负债的程度越来越高。每个企业面临最大的问题就是资金链的问题,如果流动性可以得到有效解决的话,那么对于公司的发展道路相当于扫清了障碍,这样更有利于公司健康可持续的发展。

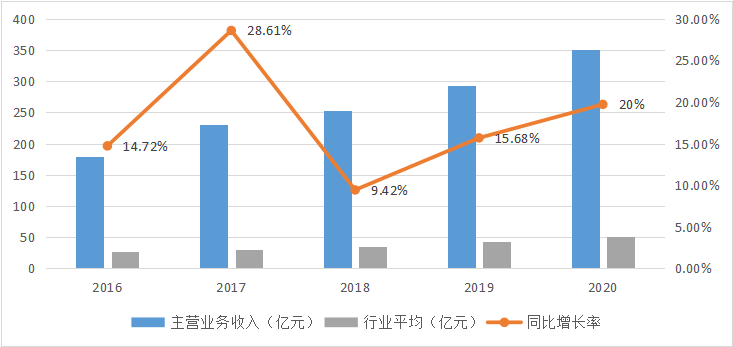

3、营业收入

受益于“禁塑令”的政策东风,以及当下全球碳中和发展趋势下,可解将塑料行业迎来了黄金发展时期。近年来,公司业务收入逐步上升,远高于行业的平均水平,而未来在行业集中度进一步向龙头靠近时,未来公司增长幅度更加可期。

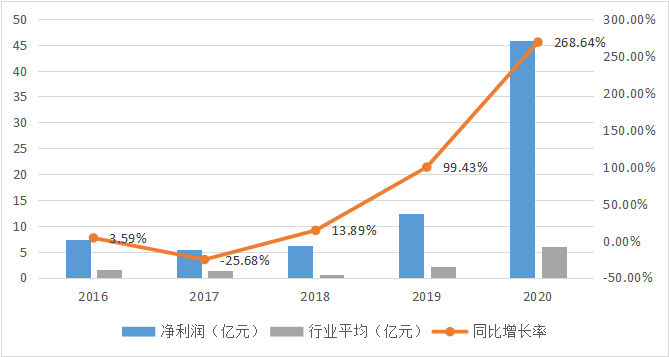

4、利润表

除了成本,只有利润才是自己的。公司2020年净利润大幅增长近3倍,主要受益于改性塑料以及医疗健康板块盈利大增。

据相关数据显示,2020年公司改性塑料量价齐升,全年产量158.88万吨,实现营收204.08亿元,实现净利润53.42亿元;而受新冠疫情的影响,公司快速开发出的熔喷布、口罩等医疗健康产品,全年实现营收27.10亿元,净利润贡献了20.61亿元,毛利率高达76.06%!接下来,受益于“十四五”规划,公司PBAT和PLA产能有望大放异彩,为公司利润增长添砖加瓦。

5、毛利率

2018年见底后,公司毛利率不断上升,特别是2021年,主要得益于改性塑料的规模化以及医疗健康产业的高利润率。未来公司有望以行业龙头的角色,继续加强技术进步、降低研发和生产成本,进一步提高公司的毛利率。

三【总结】

金发科技凭借着完整掌握生物降解塑料的核心技术优势、产业规模等条件稳居行业第一,目前已经投产的PBAT项目实现年产量6万吨,并且在建的PLA年产能3万吨项目预计在今年第四季度可以投产,在行业中遥遥领先。在碳中和发展政策、“十四五”发展规划等背景支撑下,公司未来成长可期。

风险提示:上游原材料价格波动较大,对公司经营成本造成影响;同时,PLA及其他新材料产品建设进度不及预期等。

来源:逻辑选股师

展开阅读全文