高瓴重金投资的又一个赛道,未来潜力巨大

爱上西瓜说

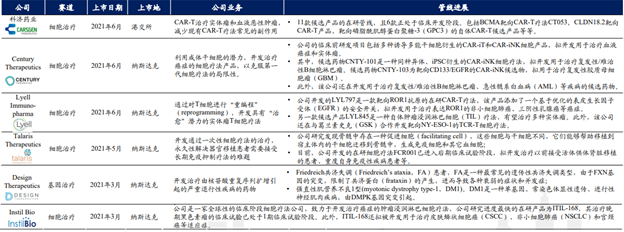

线索主要标的

这一次的CDE文件给我带来两点警示。

第一点,即便是在一个高速增长的赛道,也要选最靓的那个仔,因为对于医药这个受政策影响极大的行业来说,你不知道不确定的事件哪天就突然发生了。

在这种变化面前,有核心竞争力的龙头企业抵御风险的能力要强得多,也许短期内(比如一年半载内)龙头的股价涨幅不如某支二、三线的黑马,但拉长了时间来看(比如两、三年以上),还是龙头更稳定。

第二点,今后的5年CXO会越来越分化,也许会告别普涨的态势,有核心竞争力的应该会涨的更好,投资难度会越来越大,不再是瞎买都能大赚的时代了。

所以,今后跟踪CXO企业不再是一个单纯的只跟踪企业自身的业务即可,还要了解创新药的主流发展方向,要知道哪些技术路线是有技术壁垒和商业化潜力的,并检查CXO企业的客户是否和这些技术路线匹配,这就需要更强的研究深度。

因此,我打算把目前一些潜力比较大的技术路线都过一遍,以便有一个大概了解,虽然这些企业都处在烧钱搞研发的阶段(但不影响CXO企业赚钱),药品还没有上市,我也不可能投这样的企业,但通过对这些企业的研究,可以间接知道当前创新药的发展趋势。

7月2号简单聊过CGT CDMO,今天就继续学习一下CGT里最热门一个方向:CAR-T,这个新技术我也是第一次学习,所有的信息都来自于研报和招股书,还没有形成我自己的独立观点,所以本文内容难免有失偏颇,如有错误之处,欢迎友好地探讨。

作为最前沿的投资机构,高瓴在这一领域也进行了大笔的投资,其中2021年已经上市的CAR-T公司就有6家,其中的一家科济药业在港股,另外5家公司在美国上市。可见高瓴对这一领域的重视程度。

如果说几年前高瓴投恒瑞、爱尔、CXO这些当时还不是太热门的行业和公司时你没有在意,那不是你的错;那这一次高瓴投CAR-T时,如果我们还不重视,那就是我们的错了。

但是,要强调一点,目前这个赛道还处于非常早期阶段,对于业余投资者来说,很难提前知道哪家公司会是未来的龙头,所以,我们可以关注相关的CXO企业,因为不管哪家公司成为龙头,它都会有CXO的需求。

我们老听说CAR-T疗法,那这个治疗方法到底是什么样的呢?下面我用一小段文字尽可能通俗地解释一下,即是解释给大家听,也是我自己学习的一个笔记。

CAR-T疗法全称是“嵌合抗原受体T细胞免疫疗法”,英文全称Chimeric Antigen Receptor T-Cell Immunotderapy,这里面有两个关键概念,一个是嵌合抗原受体,另一个是T细胞。咱们把这两个概念搞清楚了就大致知道这个疗法是怎么回事了。

T细胞是在胸腺内分化成熟的一种细胞,然后再随血循环到周围淋巴器官,发挥免疫功能。其作用相当于人体内的“战士”,能够抵御和消灭“敌人”如感染、肿瘤、外来异物等。之所以叫“T”,是采用“胸腺”的拉丁文第一个字母命名的。

那我们可以猜到,CAR-T疗法就是要去激活人体内的T细胞去杀死肿瘤细胞,但是T细胞是靠一种叫MHC的东西来识别肿瘤细胞的,而肿瘤细胞当然也不是一个省油的灯,它又有调低MHC的能力,从而可以避开T细胞的识别。

讲到这里,我们能明白的一点是,T细胞相当于是一枚可以杀死肿瘤细胞的炸弹,但现在无法准确地识别肿瘤细胞,那如果我们能给T细胞加上识别能力,它就可以变成一枚精确制导的导弹了。方法还真有,那就是利用现在比较成熟的抗体的识别能力去识别,抗体可以和癌细胞表面的抗原蛋白结合,比如利妥昔单抗、曲妥珠单抗已经成功用于癌症的治疗。这样就把T细胞的强大的杀死能力和抗体的识别能力完美地结合起来了,因此这种治疗方法就叫“嵌合抗原受体T细胞免疫疗法”,有点类似我们植物种植里面的嫁接技术。

但是目前的CAR-T疗法也有可能杀死正常的细胞,所以负作用比较大;而且费用非常昂贵,高达几十万美元,费用高的主要原因在于因私人定制化特性而导致的生产成本很高,也就是说其生产工艺无法统一,无法进行标准化和规模化生产。

不过,目前正在早期研究阶段的通用性嵌合抗原受体T细胞免疫疗法(UCAR-T)可实现生产流程的规模化和标准化,无需对每个患者均实行从基因导入、细胞扩增、质量控制等流程的重复操作,可将生产成本降低90%以上。如果这一技术能研究成功,那么药物的售价是可以降低到几万美元级别的,这个价格绝大多数患者是可以接受的。

CAR-T疗法最大的优点是具有极高的应答率(衡量物药是否有效的一个指标),比如,CAR-T治疗急性白血病的应答率高达90%以上。

目前CAR-T治愈的经典案例是美国的埃米利-怀特海德, 埃米利在五岁时(2010年)被诊断出患有急性淋巴细胞白血病,患该病的儿童一般能达到85%-90%的治愈率,但是埃米利的白血病在治疗后于2011年迅速复发。2012年,埃米利参与了CAT-T的I期临床试验,接受治疗后,埃米利迅速出现了发烧和低血压症状,随后被转入重症监护室,并昏迷了两周,神奇的是,在她苏醒之后,医务人员诊断发现她体内的癌细胞完全消失。埃米利于2012年6月出院,随后在每年的诊断中均未能发现癌细胞复发的迹象。直至2021,埃米利依然没有出现癌症复发。

下面我还是从四个方面简单介绍一下这个赛道的基本情况。

1、投融资

2021年第一季度,全球细胞疗法领域共发生近40起融资事件(包括IPO融资),总融资金额超过37亿美元。从细胞疗法类型来看,T细胞疗法相关的融资事件最多,占比达37%。从地区来看,第一季度国外细胞疗法领域共发生融资事件近30起,包括7家公司成功IPO;国内细胞疗法相关融资事件共10起。从技术来看,CAR-T和 TIL疗法是热门。从适应证来看,癌症依然是最主要的方向。

2、营收规模及未来市场空间

截至2021年5月,FDA已批准5款CAR-T治疗产品上市,其中4个靶向CD19靶点,1个靶向BCMA,均用于治疗血液瘤。2018至2020年,Kymriah的销售额由0.76亿美元升至4.74亿美元,复合年增长率为149.74%;Yescarta的销售额由2.64亿美元升至5.63亿美元,复合年增长率为46.03%。

根据弗若斯特沙利文的数据,全球CAR-T细胞治疗市场从2017年的0.1亿美元增长到2019年的7亿美元和2020年的11亿美元,预计未来几年将加速增长,2024年将扩大至66亿美元,2019年至2024年复合年增长率为55.0%。预计2030年市场将进一步增长至218亿美元,2024年至2030年复合年增长率为22.1%。

在国内,预期第一批细胞免疫治疗产品将于2021年上市,其中复兴凯特的Yescarta不久前已成为中国首款CAR-T细胞治疗产品。随着更多细胞免疫治疗产品获批,中国的细胞免疫治疗产品市场规模于2030年达人民币584亿元,2023年至2030年的复合年增长率为28.3%。

3、在研管线

截至2021年4月16日,全球共有2073种活性细胞治疗药物研发管线,比2020年同期增加了572种,增长率为38%。美国和中国对于细胞治疗的研究数量为全球最多。对比2020年到2021年,研究数量美国从学术研究/商业研究的126/479起增长到137/654起,中国从234/264起增长到275/420起。所以,未来CAR-T两个最大的研发国家一定是美国和中国,相应地,相关的CXO业务也应该会发生在这两个国家。

4、国内企业的布局

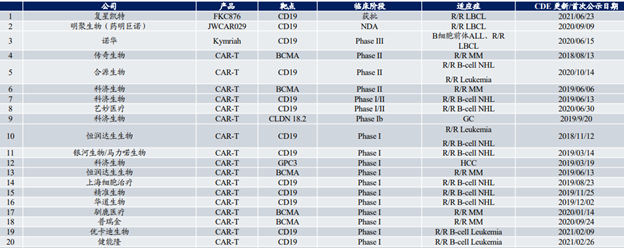

2018,CFDA批准由南京传奇生物递交的首个CAR-TIND申请,目前国内共有二十余项临床试验在研。复兴凯特的Yescarta成为中国首款CAR-T细胞治疗产品,明聚生物进入产品申报上市阶段,大多产品还处于研发早期。超过80%以CD19为靶点,有5项以BCMA为靶点,科济生物其中一条产品线以GPC3 为靶点。

最后重申一下观点,我现阶段研究CAR-T赛道不是为了投资这个行业的创新药公司,只是为了了解这个赛道的成长空间,是为了确认相关CXO公司的成长逻辑,目前国内的药明康德、康龙化成在细胞和基因领域都已经开始布局,药明康德已经贡献了营收。

来源:爱上西瓜说

展开阅读全文