这只小金属品种与新能源赛道铜钴镍为一体的资源龙头,正面临行业与公司层面双重重估机遇

大V说

线索主要标的

【摘要】

能源金属板块估值性价比凸显,此轮价格上行周期的幅度和持续性均有望超预期。洛阳钼业作为兼具小金属品种与新能源赛道铜钴镍为一体的资源龙头,正面临行业与公司层面双重重估机遇。

商品景气大周期下,资源龙头公司值得特别关注。本文我们重点来分析一家性价比高,估值有待重塑的公司——钴铜及小金属龙头洛阳钼业。

洛钼是全国第2、全球领先的铜生产商,全球钴资源霸主+第2大钴生产商,全球第1大白钨生产商、第2大铌生产商,巴西第2大磷肥生产商,全球前7的钼生产商,全球第3大基本金属贸易商,且布局镍赛道,参与印尼湿法镍项目。坐拥雄厚“家底”,且依托强悍的外延并购能力,洛阳钼业这一国际矿业龙头整装待发,迎来重要重估期。

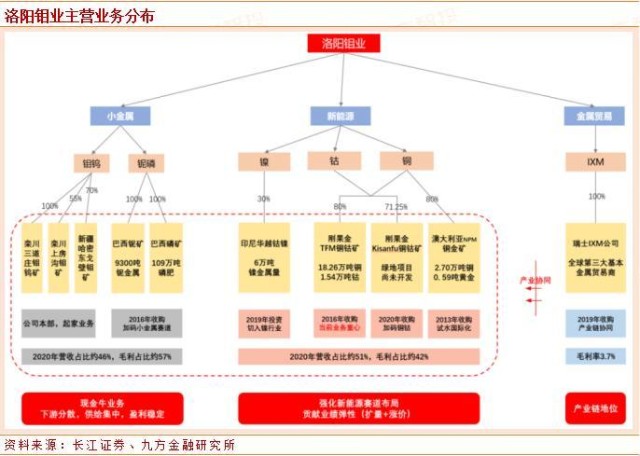

具体来看洛阳钼业的多元化板块布局:

1) 小金属:包括钼钨铌磷,下游绑定广义制造业,盈利稳定,可视为公司现金牛业务;

2) 铜钴镍:卡位新能源赛道,为公司业绩弹性主要来源,也是公司未来发展的重心和主要看点;

3) 贸易:收购全球第三大基本金属贸易公司,打造矿业+贸易新模式,提升矿业主业的产业链地位,进行多维度业务协同。

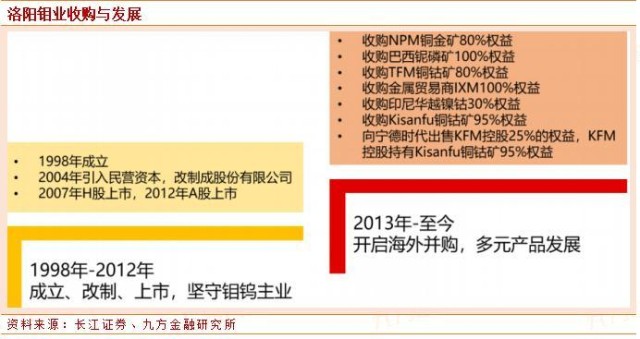

洛阳钼业是民营控股、国资参股的股份制公司,与其他矿业公司相比,洛阳钼业具备两个显著特点。

一是产品结构多元且全球布局;二是经营产品体量大,市场地位高,主要产品体量均做到了行业前列。自2013年开始,海外扩张成为公司发展主线,洛钼先后并购多处海外金属资产,由钼钨主业扩张至铜钴镍铌磷等,从区域性钼钨企业,一跃成为全球多金属资源巨头。

l 铜:翻倍增长预期,未来盈利看点

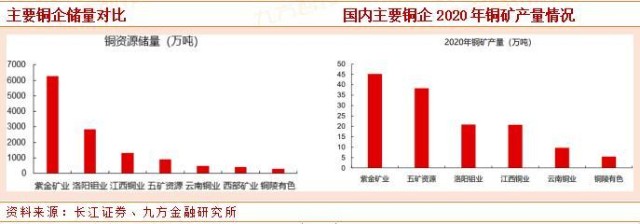

铜是洛钼重点布局业务,当前公司拥有三大铜矿资产:刚果(金)TFM 铜钴矿、Kisanfu 铜钴矿、澳洲NPM铜金矿,合计权益铜资源储量约2850万吨,在国内仅次于紫金矿业,位列第2位。未来3-4年,伴随铜矿山的扩产及开发,洛钼年产铜量有望超50万吨,大幅提振公司盈利表现。

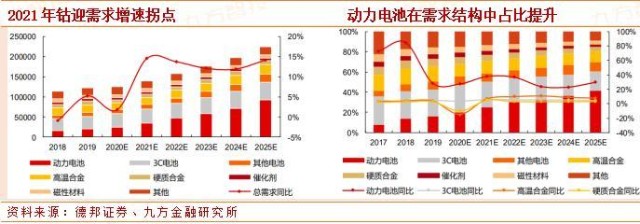

l 钴:2021年钴价趋势向上,长期看好钴需求稳定增长

2020年12月,洛阳钼业以5.5亿美元的对价获得Kisanfu 铜钴矿95%权益,Kisanfu铜钴矿是全球现存最大的未开发的铜钴矿之一,收购Kisanfu使得洛阳钼业钴资源量跃升为全球第一,直接奠定洛钼全球钴资源霸主地位。

在电动化浪潮+5G换机潮的推动以及全球经济复苏带来的高温合金、硬质合金等领域需求回暖,全球钴需求将在2021年迎来需求增速拐点;叠加当前处于供给端持续偏紧、产业链库存低位的周期底部,需求增速向上有望进一步带动钴价趋势上行。

长期来看,钴需求有望维持健康稳定增速,2020-2025年CAGR13%,2025年将达24万吨。2021-2025年动力电池钴需求增量占当年总钴需求增量的60%以上,2025年的占比达78%。

同时无钴化技术的发展一定程度上抑制对钴价的炒作,相对稳定的价格更有利于钴行业长期健康发展。

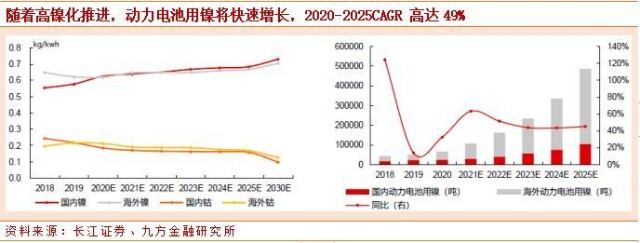

l 镍:参股印尼华越,加码新能源金属布局

洛钼持有印尼华越湿法镍项目30%股权,联手优秀同业探索壁垒较高的红土镍矿湿法冶炼工艺,布局高镍化大势下的镍金属,同时完善了公司钴供给来源,形成铜钴+镍钴+贸易的全方位布局,公司在钴行业的话语权有望进一步提升。

镍是三元锂电池中除锂钴外的第三种昂贵金属,随着新能源车产销高速增长以及高镍化进程的推进,镍金属的战略意义愈发凸显。

公司是具备多元资产组合的矿业巨头,Tenke和Kisanfu将成为公司投资组合中具备成长性的世界级资产。据相关机构测算,2021-2023年归母净利润预计为 45.13/60.31/72.88亿元,对应EPS为0.21/0.28/0.34元,对应21年40倍PE ,合理市值应在1800亿以上,当前市值仅为1286亿,向上空间较大。

参考研报:

20210425_长江证券_深度研究_603993洛阳钼业_王鹤涛肖百桓肖勇王筱茜许红远_【长江金属洛钼深度】卡位优质赛道,资源重估蓄势待发

来源:九方金融研究所

展开阅读全文