大国重器!上市有望10倍!

AM实验室

线索主要标的

各位好,我是AM君,又与大家见面了~

近期将要上一只“大国重器”——科德数控,还没有上市其实关注度就已经很高了,可以预期的是上市当天要被炒到甚至100亿的估值。公司的基本面我也看过,其实蛮不错的,在国内一众集成企业中的一股清流,自主研发能力确实强。

1.五轴精密加工机床

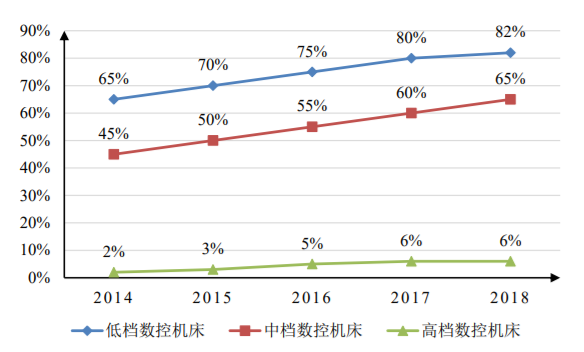

机床行业一直是我们国家掣肘的产品之一,除了众所周知的发动机、光刻机之外,高端数控机床我国一直需要大量进口。目前,我国数控机床企业主要定位于中低端市场,高端产品渗透率虽在提升但仍处于较低水平。2018年我国低档数控机床国产化率约82%,中档数控机床国产化率约65%,高档数控机床国产化率仅约6%。

当然,在很多中端数控机床领域,我国的自给率也不高。表面上看很多机床企业收入规模很大,但是要么盈利能力很差,要么就是一个“组装企业”(机床的核心部件包括电主轴、转台、丝杠、导轨、数控系统等,这些部件看似很简单,但是对整机的精度要求非常大),而即使核心部件全都采用最高精度的采购件,组装起来甚至能跟原厂机床相差甚远,比如国外可以做到0.005mm精度,而国内组装厂可能仅实现0.05mm。所以说高端数控机床尤其是五轴联动数控机床是考验一个国家综合生产能力的产品。

五轴联动数控技术是衡量一个国家复杂精密零件制造能力技术水平的重要标准之一。五轴联动数控机床是解决航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键工业产品切削加工的唯一手段,因此属于中国的“卡脖子”产品,从过去的“巴统清单”到现在的“瓦森纳协定”,西方发达国家一直把五轴数控系统及五轴联动数控机床作为战略物资实行出口许可证制度,对包括中国在内的诸多国家实行了严格的技术封锁。我国航空、航天、兵器、船舶、核、电子等需要五轴联动数控机床加工的高端军工行业面临西方国家的全面封锁。

2.公司技术能力、预期空间

长期以来,我国该类高端设备大量依赖进口。公司产品形成了规模化的进口替代,因而在央视的《大国重器》节目里,浓墨重彩的展示了公司五轴数控机床的成就。

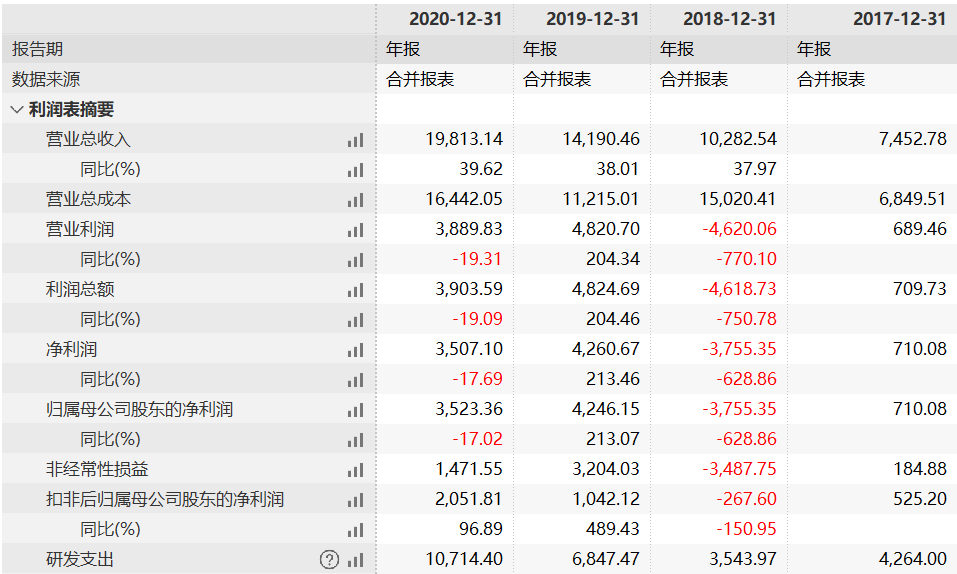

其实我个人不太关心公司的财务指标,因为一直以来公司的盈利就不好看,但只要关键技术突破,未来的盈利能力必然非常好看。以下仅给大家展示一下公司过去的盈利情况:

技术要点:(1)公司核心产品可自供部件:

数控系统、伺服驱动、株洲、转台、刀库均完全自供,相比哈默、山崎马扎克的自制化率还要高,充分证明了公司的研发能力。自制部件比率高的好处在于各个部件组成机床的精度会把握的比较好,毛利率也更高。

从加工精度来看,据了解可以实现0.005mm精度的加工,什么概念?可以理解为精加工实现的精度。而同行业国盛智科、上海拓璞的机床,核心部件仍然是外采,实现的精度同样为0.005mm,但是机床可能在某些加工细节上与科德数控存在差距。

(2)主要应用领域:

五轴数控机床主要用于复杂曲面、干涉件的加工,比如航空航天领域的叶轮等曲面件:正常的三轴机床无法加工,而五轴机床可以实现。

也就是说,五轴数控机床基本都用于加工高端难加工零部件,而基本没有人会用五轴机床去加工简单零件,所以保证了机床的利润率。

(3)预期空间:

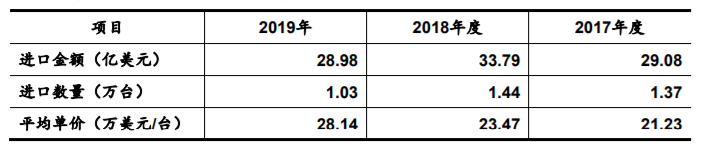

可以说,公司的增长点在于:技术突破——国产替代——收入增长——研发能力增强——技术突破这个正向循环,因而潜在的市场空间在于对国外机床的替代。我们先来看一看每年进口机床数:

对应约200亿左右的替代空间,当然这是能够实现的最大规模,实际不太可能达到。

从单价来看,公司机床产品约180万元/台(2019),而进口机床平均单价28.14万美元,约180万元左右,而考虑到公司产品替代的价位是300-400万元,有30%左右的价格优势。公司的产品与同性能机床相比,价格优势主要在:(1)自给率高,而要知道,核心部件比如电主轴、数控系统的毛利率净利率是很高的,这一部分差价相当于公司赚到了。(2)中国的人力成本优势。其中(1)最重要。

所以大概估算下公司的估值天花板:200亿潜在替代规模,考虑到公司产品单价低30-40%,潜在规模约120亿左右,所以开板市值上限大约120亿,比较合适的介入价格70-80亿才能打出空间。

来源:AM实验室

展开阅读全文